この記事は、「中小企業診断士 2次試験 平成30年度 事例Ⅳ 第2問(設問2)」の解答・解説を紹介しています。

解説は、過去問をベースに構築した「解答プロセス」に基づくものであり、実際に、私はこの方法により一発合格しています。

この記事を読んでいただくことで、毎年度、事例Ⅳで出題される「キャッシュフロー&意思決定会計」の得点アップ、そして、中小企業診断士試験の合格につながる、と考えています。

なお、試験問題(過去問)と解答用紙は、次のサイトで入手することができます。

・試験問題(中小企業診断協会(J-SMECA)HPより)

https://www.j-smeca.jp/attach/test/shikenmondai/2ji2018/d2ji2018.pdf

・解答用紙(中小企業診断士2次対策専門校「AAS」HPより)

https://www.aas-clover.com/download/mondai-2/3004.pdf?02

【解答例】平成30年度 事例Ⅳ 第2問(設問2)

まず、解答例です。

「キャッシュフロー計算」のうち、「営業利益×(1-税率)+減価償却費+固定資産除却損×税率」の計算式を覚えていれば、得点しやすい問題でした。

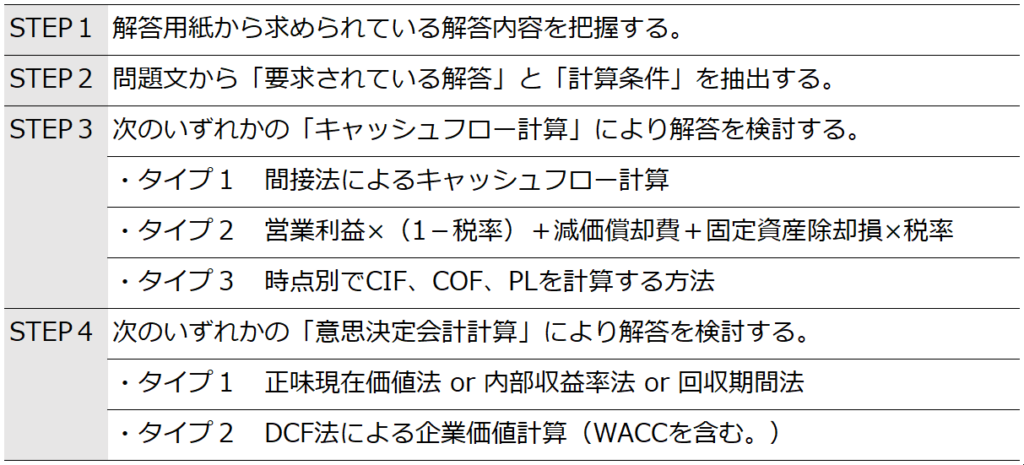

【解答プロセス】キャッシュフロー&意思決定会計問題

続いて、解答プロセスのご紹介です。

「キャッシュフロー&意思決定会計」問題の解答プロセスは、4つのSTEPで構成されます。

事例Ⅳで毎年度、出題される「キャッシュフロー&意思決定会計」問題は、基本的に、この解答プロセスにより、解答を導くことができます。

なお、詳細は、別の記事で説明します。

ちなみに、この解答プロセスを元に、オリジナルの解答プロセスを作成することもオススメですよ。

【解答プロセス STEP1】平成30年度 事例Ⅳ 第2問(設問2)

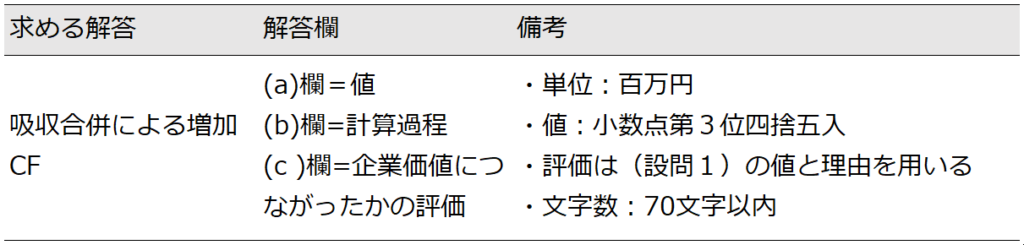

解答用紙から、求められる解答内容を把握します。

【解答プロセス STEP2】平成30年度 事例Ⅳ 第2問(設問2)

問題文から、「要求されている解答」と「計算条件」を抽出します。

試験においては、前者を赤マーカー、後者を青マーカーで抽出していました。

第2問(配点31点)

D社は今年度の初めにF社を吸収合併し、インテリアのトータルサポート事業のサービスを拡充した。今年度の実績から、この吸収合併の効果を評価することになった。以下の設問に答えよ。なお、利益に対する税率は30%である。

(設問2)

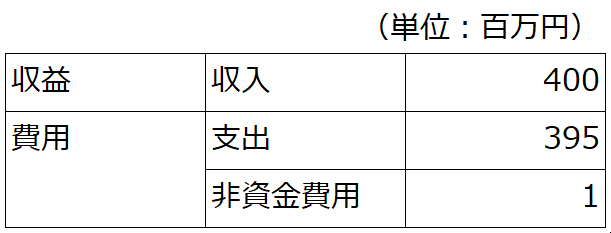

インテリアのトータルサポート事業のうち、吸収合併により拡充されたサービスの営業損益に関する現金収支と非資金費用は次のとおりであった。

企業価値の増減を示すために、吸収合併により増加したキャッシュフロー(単位:百万円)を求め、その値を(a)欄に、計算過程を(b)欄に記入せよ。(a)欄の値については小数点第3位を四捨五入すること。また、吸収合併によるインテリアのトータルサポート事業のサービス拡充が企業価値につながったかについて、(設問1)で求めた値も用いて理由を示して(c)欄に70字以内で述べよ。なお、運転資本の増減は考慮しない。

「要求されている解答」を整理すると次のようになります。

また、「計算条件」を整理すると次のようになります。

・利益に対する税率30%

・「営業損益」に関する「現金収支」と「非資金費用」

・運転資本の増減は考慮外

【解答プロセス STEP3】平成30年度 事例Ⅳ 第2問(設問2)

本問に適する「タイプ2(営業利益×(1-税率)+減価償却費+固定資産除却損×税率)」により、キャッシュフローを算出します。

※「営業損益に関する非資金費用」は、減価償却費として処理しています。

一方、記述問題ですが、まず、問題文より以下のような解答の構成を考えてから着手すると良いと考えます。

「①設問1の要求キャッシュフローの値」+「②設問2の増加したキャッシュフローの値」+「③2つの値を比較した結果」+「④企業価値の向上につながったか否か」

①吸収合併により増加した資産に対して要求されるCF6.27百万円よりも

②増加したCF3.8百万円は

③少ないため、

④企業価値向上につながらなかった。

まとめ

この記事では、「中小企業診断士 2次試験 平成30年度 事例Ⅳ 第2問(設問2)」の解答・解説について書きました。

本問は、毎年度、事例Ⅳで出題される「キャッシュフロー&意思決定会計」問題です。

是非、解答プロセスを見につけて、得点アップ、そして、中小企業診断士試験の合格につなげてください。

コメント