この記事は、「中小企業診断士 2次試験 平成30年度 事例Ⅳ 第2問(設問1)」の解答・解説を紹介しています。

解説は、過去問をベースに構築した「解答プロセス」に基づくものであり、実際に、私はこの方法により一発合格しています。

この記事を読んでいただくことで、毎年度、事例Ⅳで出題される「キャッシュフロー&意思決定会計」の得点アップ、そして、中小企業診断士試験の合格につながる、と考えています。

なお、試験問題(過去問)と解答用紙は、次のサイトで入手することができます。

・試験問題(中小企業診断協会(J-SMECA)HPより)

https://www.j-smeca.jp/attach/test/shikenmondai/2ji2018/d2ji2018.pdf

・解答用紙(中小企業診断士2次対策専門校「AAS」HPより)

https://www.aas-clover.com/download/mondai-2/3004.pdf?02

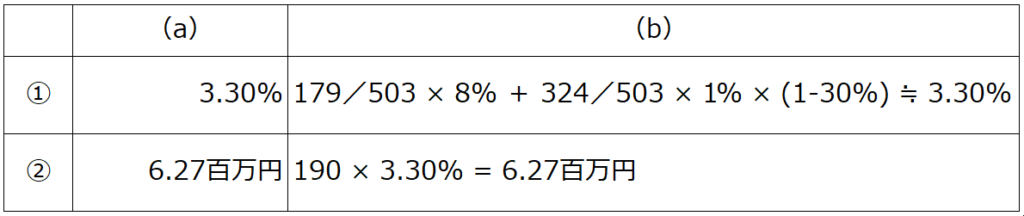

【解答例】平成30年度 事例Ⅳ 第2問(設問1)

まず、解答例です。

「DCF法による企業価値計算」と「WACC」の計算式を覚えていれば、得点しやすい問題でした。

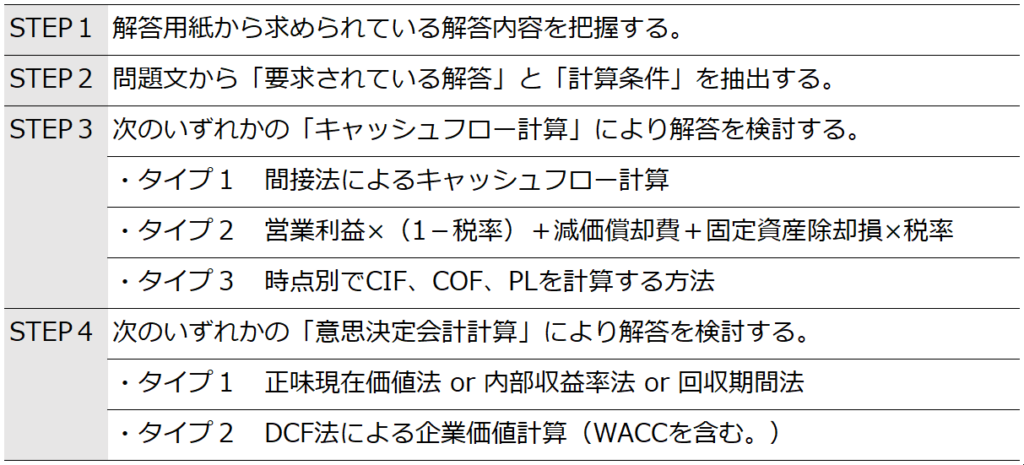

【解答プロセス】キャッシュフロー&意思決定会計問題

続いて、解答プロセスのご紹介です。

「キャッシュフロー&意思決定会計」問題の解答プロセスは、4つのSTEPで構成されます。

事例Ⅳで毎年度、出題される「キャッシュフロー&意思決定会計」問題は、基本的に、この解答プロセスにより、解答を導くことができます。

なお、詳細は、別の記事で説明します。

ちなみに、この解答プロセスを元に、オリジナルの解答プロセスを作成することもオススメですよ。

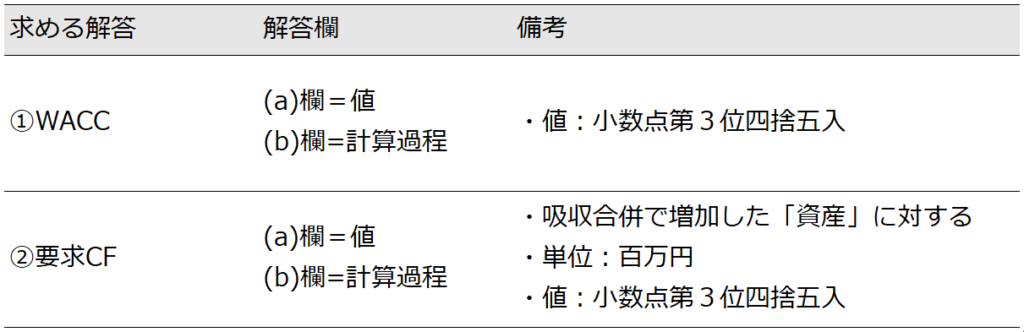

【解答プロセス STEP1】平成30年度 事例Ⅳ 第2問(設問1)

解答用紙から、求められる解答内容を把握します。

【解答プロセス STEP2】平成30年度 事例Ⅳ 第2問(設問1)

問題文から、「要求されている解答」と「計算条件」を抽出します。

試験においては、前者を赤マーカー、後者を青マーカーで抽出していました。

第2問(配点31点)

D社は今年度の初めにF社を吸収合併し、インテリアのトータルサポート事業のサービスを拡充した。今年度の実績から、この吸収合併の効果を評価することになった。以下の設問に答えよ。なお、利益に対する税率は30%である。

(設問1)

吸収合併によってD社が取得したF社の資産及び負債は次のとおりであった。

今年度の財務諸表をもとに①加重平均資本コスト(WACC)と、②吸収合併により増加した資産に対して要求されるキャッシュフロー(単位:百万円)を求め、その値を(a)欄に、計算過程を(b)欄に記入せよ。なお、株主資本に対する資本コストは8%、負債に対する資本コストは1%とする。また、(a)欄の値については小数点第3位を四捨五入すること。

「要求されている解答」を整理すると次のようになります。

また、「計算条件」を整理すると次のようになります。

・利益に対する税率:30%

・取得したF社の資産・負債:問題文の表

・今年度の財務諸表をもとに(計算する)

・株主資本に対する資本コスト:8%

・負債に対する資本コスト:1%

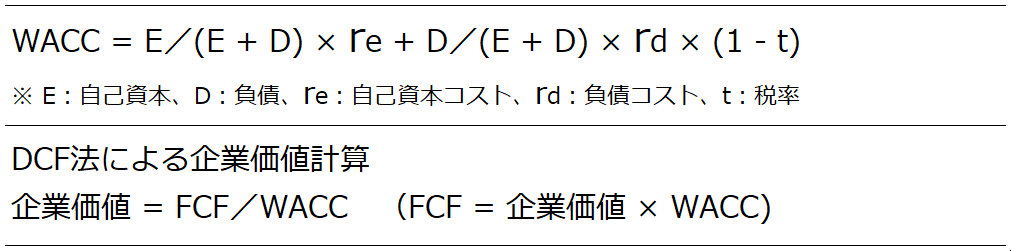

【解答プロセス STEP4】平成30年度 事例Ⅳ 第2問(設問1)

「WACC」と「要求CF」を算出します。(STEP3は本問では使用しませんでした。)

算出式は以下のとおりです。

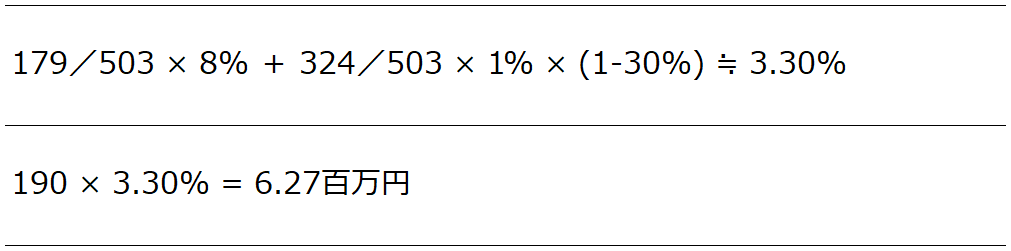

「計算条件」に基づき、算出したものが以下のとおりになります。

まとめ

この記事では、「中小企業診断士 2次試験 平成30年度 事例Ⅳ 第2問(設問1)」の解答・解説について書きました。

本問は、毎年度、事例Ⅳで出題される「キャッシュフロー&意思決定会計」問題です。

是非、解答プロセスを身につけて、得点アップ、そして、中小企業診断士試験の合格につなげてください。

コメント